2024年1月からNISAの制度が変わるとのニュースが多く出てきましたね。

投資をしている方、これから投資を考えている方にとって、非課税枠があるというのは間違いなくプラスです。

ただ、「NISA」「ニーサ」と聞くものの、

という方も少なくないと思います。

そこで、今回は『NISAとはどんな制度か』『NISAの何が変わるのか』を分かりやすく簡単に解説していきたいと思います。

それでは早速いってみましょう!

NISAとはどんな制度かを、分かりやすく解説。

まず初めに、そもそもNISAとはどんな制度か説明していきますね。

NISAの制度を簡単に説明

NISAを一言で言えば

「金融商品に投資をして得た利益に対して、通常掛かってくる税金がゼロになる制度」

の事です。

イメージしやすいように、カブ(野菜)で説明しますね。

※ここではカブを金融商品とお考えください。

参考

カブを1つ100円で買いました。

しばらくすると、カブのブームが来て1つ150円の価値になりました。

ここでカブを150円で売ったとします。

そうすると、150円(売値)−100円(買値)=50円の利益になります。

NISA制度を利用していなかった場合、この利益に対して税金が掛かってくるのですが、

NISA制度を利用していれば、税金が掛からないので、50円丸々手元に残ります。

この制度、投資をするなら活用しない手はありませんよね!

金融商品の利益に対する税金はいくらになるの?

上記説明にて、なんとなくNISAのイメージが掴めたかなと思います。

先ほどは複雑な説明を全て抜かしてご説明しましたので、税率はあえて記載しませんでした。

この章にて、少しだけ細かく説明します。

金融商品に投資をして得た利益に対して掛かってくる税率は税率20.315%です。

(所得税15.315%、住民税5%で、合計20.315%の計算になります。)

先ほどご説明したカブの話で例えると、

メモ

支払わなければいけない税金は、

50円(利益)×20.315%(税率)=10.1575円です。

つまり、50円儲けたとしても、約10円は税金で徴収されるので、手元に残るお金は40円ほどです。

この金額だけみたら「案外少額かも」と思うかもしれませんが、

実際の投資では額の桁が全然違います!

もし100万円分の金融資産を買って150万円で売れた場合、利益は50万円となり、税金は10万1,575円も掛かってしまいます。

NISA制度を使用していれば、この「10万1,575円」は非課税となり、50万円分全て手元に残るお金です。

私自身、株式投資をちょこちょこ行っておりますが、税金が無くなるというのは本当に嬉しい制度です。

以上が、NISAの簡単な制度概要となっております。

なんと無くてもイメージが出来れば幸いです。

ただ、もちろん無制限にNISA制度が使用出来るわけではありません。

次の章にて本制度をより詳しく見ていきましょう!

NISA制度について詳しく解説

それでは、NISA制度について詳しく確認していきましょう。

※この章でお伝えする制度は、改訂前のものですが、改定後を理解するには改訂前の知識があった方が、個人的にはより分かりやすかったので、先に解説しております。

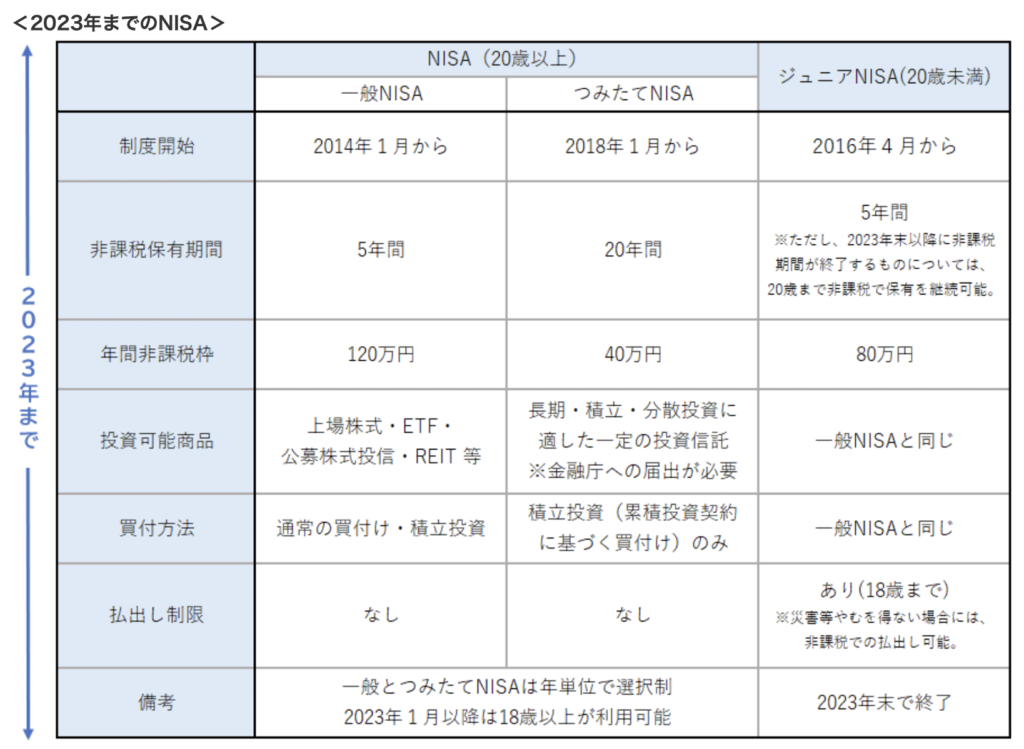

NISAには3種類がある

以下の表で分かるように、NISAには「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類があります。

金融庁HPより

それぞれの仕組みについてお伝えしていきます。

一般NISAとは

一般NISAとは、株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できる制度のことです。

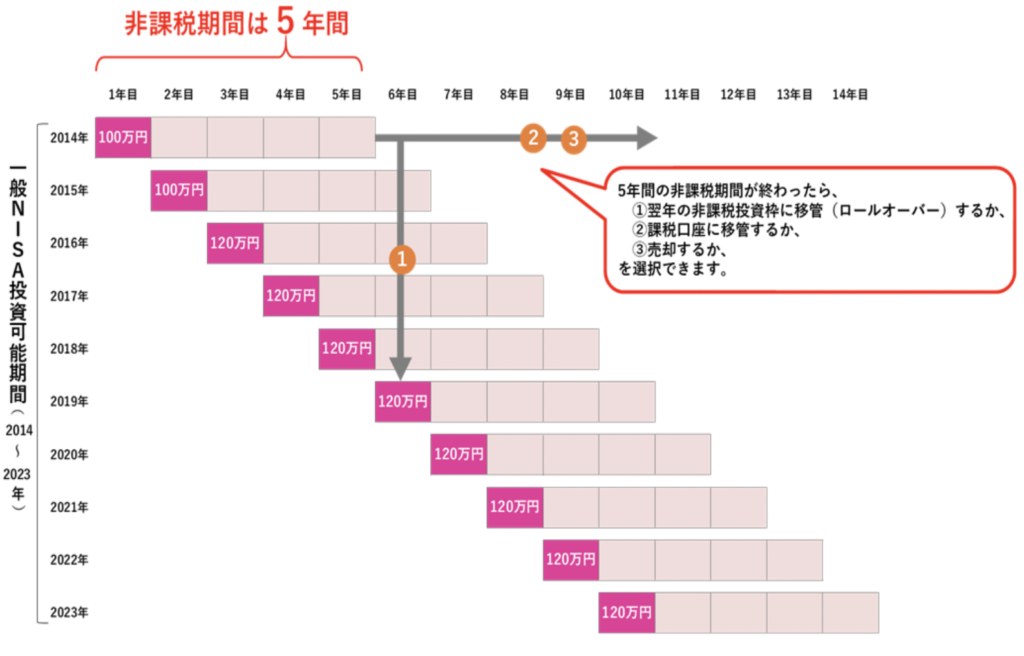

以下の表が非常に分かりやすいので、こちらを使ってご説明します。

金融庁HPより

NISA制度を使って金融商品を購入する

一般NISAは年間120万円(-2015年迄は100万円)分の金融商品に対して使用することが出来ます。(ピンク色の部分)

一度に120万円分を買う必要は無く、年間を通して小分けにして買っても問題ありません。

保有しているか売却するか

NISA制度を使用して購入した分の金融商品は、保有している事も出来ますし、すぐに売ることも出来ます。

・保有している場合

保有している場合、売却益は出ませんが、配当をもらえる場合があります。

通常であれば配当にも税金が掛かってきますが、NISA枠内であれば配当にも税金が掛かる事はありません。

・売却した場合

売却して利益が出た場合、その利益に対して税金は掛からないので、利益はマルっと手元に残ります。

ただし、NISA枠を使って購入した同じ年に売却した場合でも、NISA枠は売却した分新しく購入枠が出来るわけではありませんので注意が必要です。

例

2022年にNISA枠を使用して120万円分全てを使用し、年内に50万円分を売却したとします。

その場合、NISA枠は新しく50万円分空いた気がしますが、また新しく50万円分をNISA枠として購入出来るわけではありません。

つまり、1年ごとにNISA枠として120万円分の金融資産を購入出来る権利という事です。

5年間ずっと保有していた場合

金融資産を購入してから5年間ずっと保有していた場合、NISAの期限が切れます。

NISAの期限が切れるということは、原則非課税では無くなるという事になります。

ここで3つの選択肢が出来ます。

翌年のNISA枠に移管(ロールオーバー)する

毎年120万円分の新しいNISA枠が出来ます。その為、NISA枠が切れた金融商品を切れた年度に新規NISA枠に入れることが出来ます。

例

2017年に購入した100万円の金融資産を2021年まで5年間ずっと保有していた場合

「配当も良いし2022年以降もまだ保有し続けていたい」と考えた場合、2022年のNISA枠120万円に空きがあれば、新規NISAとして100万円をそのまま入れることが出来ます。

※株等の金融商品は日々値動きがある為、ロールオーバーする際は、非課税期間満了時の時価が取得単価となり、新しいNISA枠に入ります。

課税口座に移管する

「NISA枠の期限が切れる=非課税期間が終わる」になります。

つまり、NISA枠の期限が切れたら、通常通りの税金が掛かる金融商品扱いとする為、課税口座に移管して保有を続けることも出来ます。

売却する

NISAが切れるタイミングで売却する事ももちろん可能です。

かなり利益が出ており、新規NISA枠がいっぱいになってしまう場合には、売却してしまうのも一つの手ですよね。

NISA枠が使えなくて課税口座に移管した場合、かなりの利益に対して税金が掛かってしまい勿体無いためです。

これが一般NISAの説明となります。

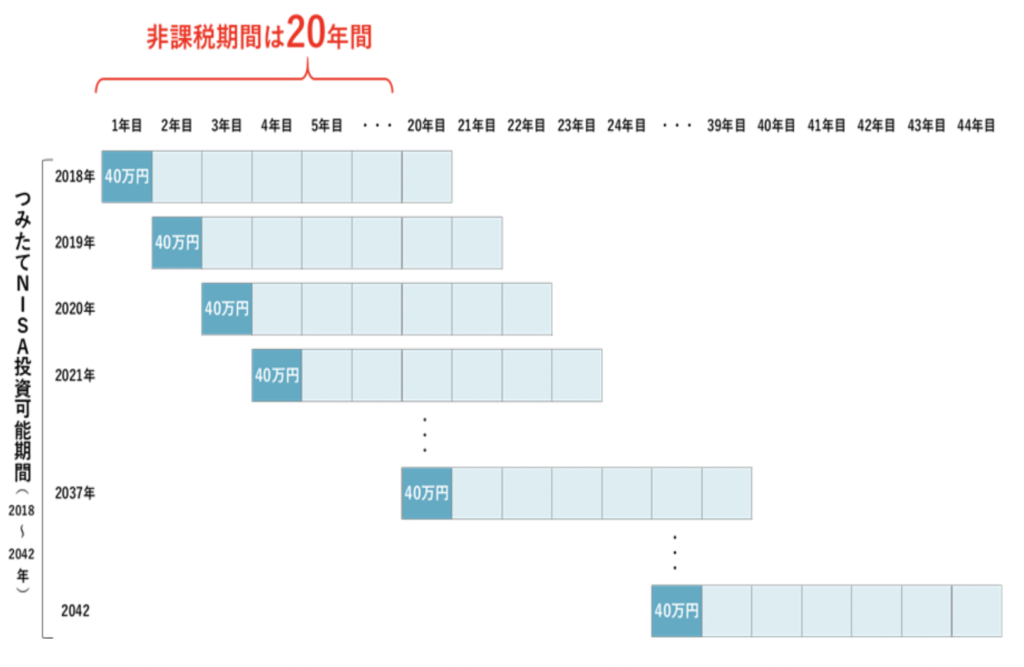

つみたてNISA

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度の事で、一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できる制度のことです。

つみたてNISAの対象商品は一般NISAと異なり、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されています。

各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間、課税されません。

以下の表は一般NISAと見方は同じです。

金融庁HPより

違いとしては、「つみたてNISA」の場合、「一般NISA」のようにロールオーバーが出来ず、非課税期間の20年間が終了したときには、自動的に課税口座に分配金が払い出されます。

※つみたてNISAは2037年までの制度とされています。

→ この部分が新NISAで2042年まで延長されることとなる予定です。

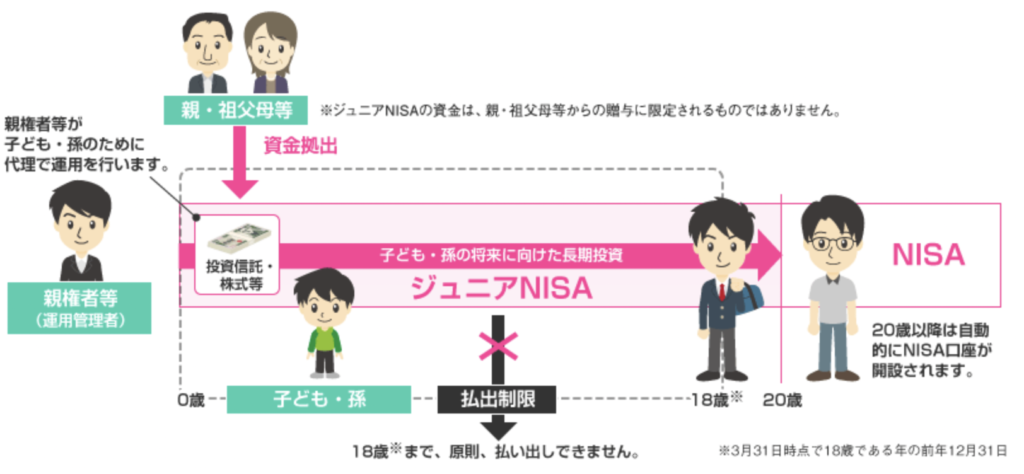

ジュニアNISA

元々は、高齢者が多くの資産保有している状況を鑑み、高齢者にある資産を若者に譲渡するのを目的として始まりました。

ジュニアNISAとは、一般NISAとほとんど同じ内容となりますが、違いとしては、株式・投資信託等を年間80万円までしか購入できない点です。

以下の図のように、18歳までは原則引き出しが出来ず、20歳になった段階で自動的にNISA口座が解説されます。

金融庁HPより

新NISAの改正点(予定)について分かりやすく簡単に解説

「一般NISA」「つみたてNISA」「ジュニアNISA」について、それぞれ変更点があります。

ただ、「つみたてNISA」は、口座開設可能時期が2037年から2042年に変更されたのみ、

「ジュニアNISA」は、利用者が少ない為に廃止となりますので、ここでは「新・一般NISA」をメインに解説していきます。

新・一般NISAの改正点(変更点)

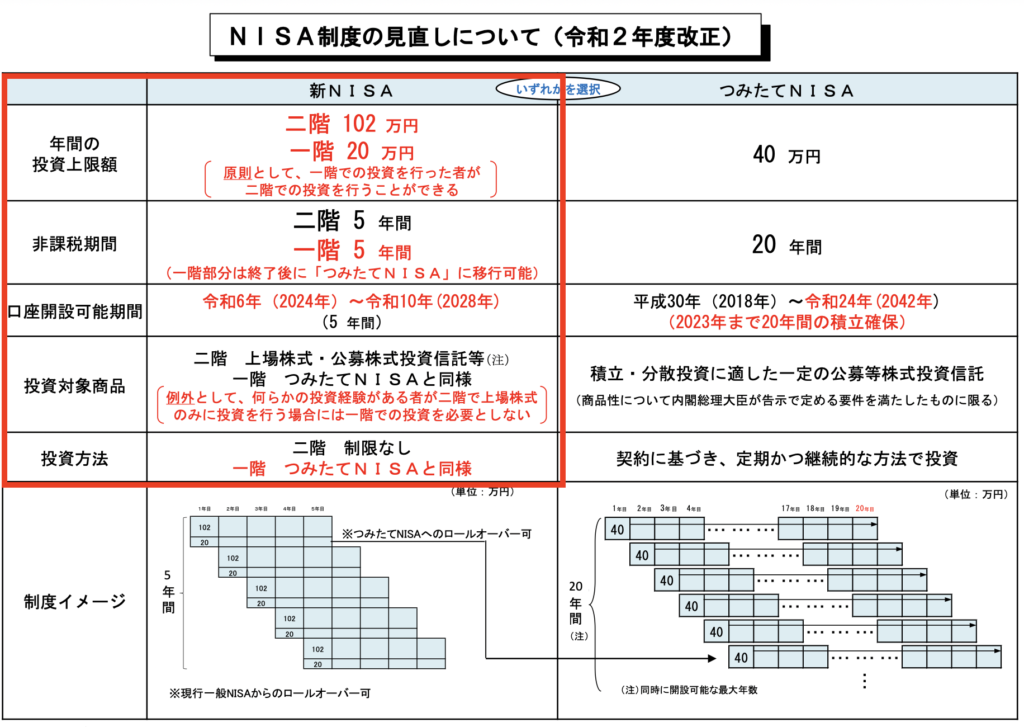

投資期間が5年間延長される

現在の一般NISAは、投資可能期間が2023年まででしたが、投資可能期間が5年間延長(2028年まで)されるようになりました。

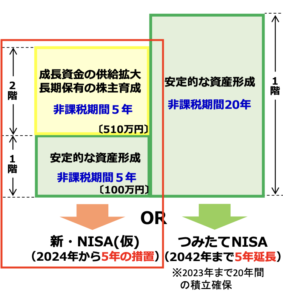

2階構造に分かれる

下記の図の通り、新・NISAは1階と2階構造の2段階層に分かれます。

財務省新NISA資料

年間使用可能金額のNISA枠は、以下の図の左側となります。

財務省新NISA資料

つまり、新・NISAの場合、

1階は年間20万円まで非課税、2階は年間102万円まで非課税となります。

合計122万円まで非課税枠が出来るので、現NISAよりもお得になりますが、1階と2階で投資できる先が異なります。

新・NISAにおける1階と2階の違い

1階部分20万円で購入出来るのは、つみたてNISAと同じ金融商品(投資信託・ETF等)のみとなります。

上場している株を買いたい場合等は、2階部分の102万円の枠内で購入する必要があります。

つまり、全ての122万円全てのNISA枠内で上場株を買うことは出来ません。

また、新NISAで新しく投資を始める初心者は1階の利用が必須とされています。

1階で購入できる商品はリスクが少ないので、「初めての方はこちらから利用してください」というイメージです。

そして、一般NISAの1階層部分(つみたてNISAと同じ内容)は、5年後に「つみたてNISA」としてロールオーバーが可能です。

一般NISAの期限は2028年なので、2階部分のロールオーバーは出来ず、期間が切れるまでに決済するか、課税口座に移管するか選ぶ必要があります。

以上がNISA・新NISAについての解説となります。

まだ確定ではなく予定事項なので、確定され次第情報を揃えて改めて更新するようにします!

参考

・金融庁

・松井証券