最近のニュースでは、防衛費を上げる為に「一部国民負担をお願いする可能性がある」と話題になっていますね。

もちろん、単純に負担が増えるので、増税は受け入れがたい方々がほとんどだと思いますが、

という事で、本記事では防衛費について分かりやすく簡単に解説していきます。

そもそも防衛費とは

防衛費の意味

防衛費とは、日本国における防衛装備品の取得費や自衛隊の人件費といった防衛省が所管する予算を意味しています。(所管:ある範囲の事務をそこの責任・権限で管理すること。また、その範囲のことです。)

防衛費の内訳

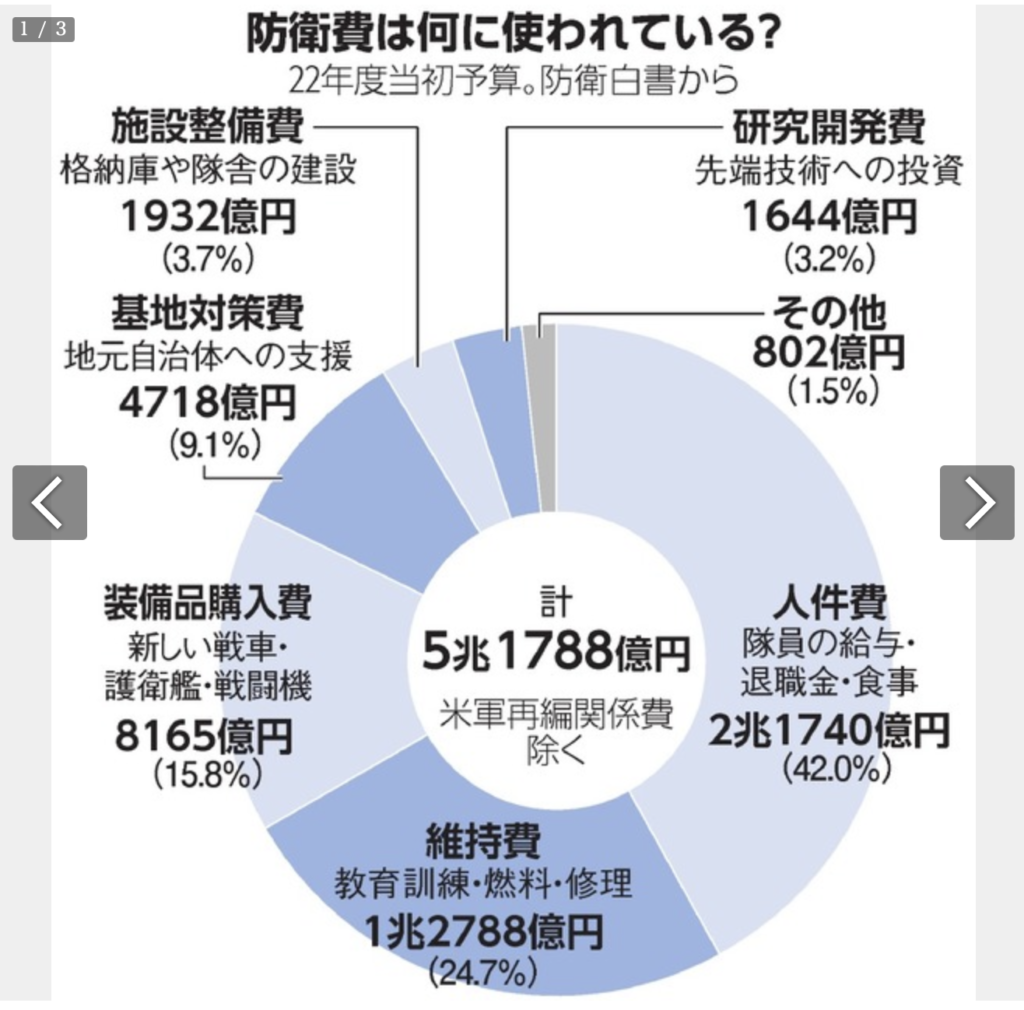

次に、イメージしやすいように、どのように防衛費が使用されているかを表にして見ていきましょう。

朝日新聞digital2022.10.24

2022年度当初の予算ですが、このような使い方になっております。

令和4年(2022)年度の日本予算全体は約108兆円になりますが、防衛費はそのうち約5兆円となります。

この図で確認すると、自衛隊員の給与や退職金、食費などに充てる「人件・糧食費」が42%で最も多くなっていることが分かりますね。

続いて、隊員の教育訓練、艦船・航空機などの油や装備品の修理に使う「維持費など」が24・7%、戦車や護衛艦、戦闘機など新しい装備品の購入のための「装備品等購入費」が15・8%なっています。

防衛費はどのように決まっているのか

現在、防衛費の予算は国内総生産(GDP)比でおおむね1%以内としています。

↑ ココの割合、とても大切です!

この理由としては、1954年に自衛隊が発足して以来「防衛費が無制限に膨らむ」との懸念が国内外にあった為です。

元々は1976年の三木内閣で国民総生産(GNP)比1%を「超えない」と閣議決定していたものの、80年代に入ると冷戦の緊張が再び高まり、中曽根康弘内閣は87年度から1%枠を撤廃し「1%枠の精神を尊重する」などと表明しました。

現在もGDPを基準にした明確な枠は定めていないものの、90年度以降で1%を超えたのは2010年度の1度だけでした。

防衛費を上げる理由

防衛費を上げる4つの理由

私なりの調べですが、防衛費を上げる理由は主に以下の4点です。

・周辺諸国地域の有事への備え

・敵の攻撃射程外から反撃する装備

・サイバーなど新領域の部隊の増強

・アメリカ軍との共同訓練の拡大

大きなテーマとしては「周辺諸国地域の有事への備え」ですね。

ロシアによりウクライナ侵攻はもちろん、中国と台湾問題も顕著化してきましたし、北朝鮮のミサイル等...。世界の情勢はかなり難しいものになってきました。

特に、ウクライナ問題が大きく、米国はロシアに対処するため欧州へ力を割く割合を高めざるを得なくなっています。

その為、アジアで中国や北朝鮮に対峙するために、米国は日本に防衛力強化を迫る可能性もあります。

このような事情により、防衛費を上げる流れとなっています。

↓ ウクライナ問題に関してはこちらより

↓ 中国と台湾問題に関してはこちらより

どのくらい防衛費を上げるのか

という疑問も出てくるかと思います。

岸田文雄首相は5年以内に防衛力を抜本的に強化すると提唱し、自民党は国内総生産(GDP)比で2%以上を念頭に増額するよう求めています。

つまり、現在の倍近く予算を増やすという考えです。

防衛費がGDP2%となる根拠

これには、北大西洋条約機構(NATO)が関わっています。

NATOでは加盟国がそれぞれ一定の防衛努力をするために国防費のGDP比2%という基準があります。

日本はNATOに加盟していませんが、欧州各国もロシアによるウクライナ侵攻を踏まえ防衛費増へ動いており、日本もこの数字を一つの指針とした流れになっています。

(2%にすれば、他国へ「防衛をしっかりと意識している」アピールにもなります。)

ただ、NATOが国防費と定義する費用には安全保障に資する研究開発予算などを含み、日本の防衛省所管の予算よりも幅広いものになっています。

その為、防衛費を比較するには金額だけでなく定義の範囲を考慮する必要もあります。

↓ NATOに関してはこちらより

防衛費における増税問題

「防衛費をGDP比2%にします!」として、次に問題になるのが『どこからその財源を持ってくるか』ですよね。

追加で必要となる費用の拠出

岸田首相は、23年度から5年間で、防衛費予算は現行1.5倍相当の43兆円程度と見込まれ、国内総生産(GDP)の2%に達するようにすると表明しています。

また、2027年以降も防衛力を安定的に維持するためには、さらに毎年度4兆円の追加の財源が必要だと試算されています。

この4兆円のうち、

岸田首相は「4分の3は歳出改革、決算剰余金活用、税外収入を活用した防衛力強化資金の創設など工夫を行うことで賄う」と説明しています。

ただ、「残りのおよそ4分の1の1兆円強は、国民の税制で協力をお願いしなければならない」と発言されており、この部分が大きく国民の反感を勝っています。

現在のところ、増税の対象として所得税は含まれず、現状は法人税を中心に酒・たばこ税などが候補として検討されています。

しかしながら、まだ確定していないので、確定しましたら改めて更新するようにします!

情報の更新

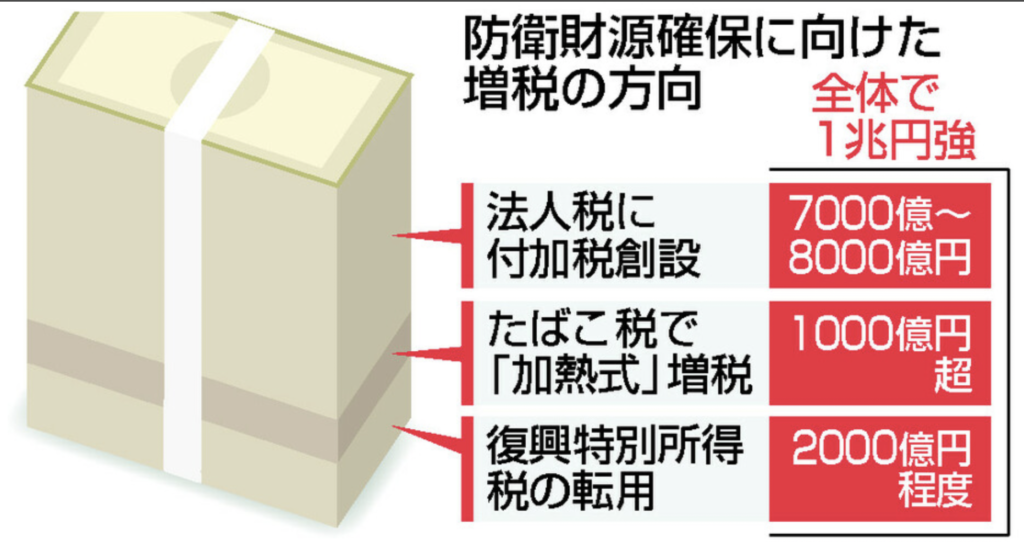

12月11日(土)、増税について政府・与党がとある検討をしていると報道

1兆円強の財源として、法人税の増税によって7,000億~8,000億円を確保し、タバコ勢・相続税の他、東日本大震災の復興予算に使われている「復興特別所得税」の一部を転用する案を検討しているとの事です。

「復興特別所得税」とは、2011年の東日本大震災にて導入され、2035年まで所得税に上乗せされる2.1%分のものです。

私的には、率直のところ「え、復興特別所得税って東日本大震災の為に出来たわけで、それを同じ税金だからと使うのはどうなのよ...。」と思ってしまいましたね。

納得できる人は多くないのではないかなぁ。。。

12月16日(金)、防衛増税の内訳と延期

自民党の税制調査会は、防衛増税分について、法人税、所得税、たばこ税の3つの税目を組み合わせる案を了承しました。

ただ、党内の反発に配慮し、増税の具体的な実施時期などは来年改めて議論することになりました。

増税の実施時期は未定となりましたが、防衛増税約1兆円強の内訳が決まってきましたね。

内容は以下の通りとなっております。

防衛増税の内訳

法人税について

法人税の具体案として、納税額に4%から4.5%の付加税を課すとしています。

ただし、中小企業などに配慮し、法人の所得のうち2400万円相当分は税額控除の対象としています。

たばこ税について

たばこ税は1本あたり3円相当の引き上げを段階的に行うとしています。

復興特別所得税について

元々は東日本大震災からの復興予算にあてる「復興特別所得税」を転用する流れでしたが、結論としては所得税の納税額に1%の新たな付加税を課すとしています。

「復興特別所得税」は税率を1%引き下げたうえで所得税を1%引き上げ、復興財源の総額を確保するのに必要な期間、課税期間を延長するとしています。

「復興特別所得税は転用しないよ」という意味合いですね。

さいごに

ウクライナ問題・台湾問題・北朝鮮のミサイルと、現在の世界情勢は全く良くないので、防衛費の増額は致し方ない部分があるのかなと思います。

が、国民への負担をストッパーとして使われてる感がなんとも否めない感があるのは私だけでしょうか...。

どのようなところから1兆円部分を練り出すのか、しっかりと情報を待ちたいと思います。

すぐのすぐに決定しなくてとりあえず良かったですね。

具体的な時期など、また情報が出てきたら更新します!

参考資料