2022年12月20日に、日本銀行は金融緩和策の一つとして「±0.25%程度」に抑えていた長期金利の上限を「± 0.5%程度」へ引き上げたとのニュースがありました。

その結果、大幅な円高や株安となり、大打撃を受けた方も少なくないと思います。

私もちょっと前に米株を買っていたので、少しだけマイナスでした。(笑)

ただ、そもそも

と疑問に思う方も多いと思うので、この記事にて、分かりやすく簡単に説明します。

まずは金融緩和について分かりやすく・簡単に解説

金融緩和策の一つとして長期金利の上限が設定されています。

つまり、まずは大元の「金融緩和」を理解する事が「長期金利」を理解する近道になります。

金融緩和の意味

金融緩和とは、国の中央銀行(日本では日本銀行)が世の中に出回るお金を増やして、経済の景気を回復させる事を目的とした政策です。

つまり、一言で言えば【停滞した経済を活気付かせる】ものです。

金融緩和の種類

金融緩和の種類は、大きく分けて「金利の引き下げ」「国際等の資産の買い入れ」の2つに分けられます。

金利の引き下げについて

これが、今回の長期金利の話に繋がります。

ただ一言「金利」と言っても、金利には「長期金利」と「短期金利」の2つがあります。

長期金利と短期金利の違い

・長期金利は、借りたお金を返すまでの期間が1年以上の場合に使用する金利

・短期金利は、借りたお金を返すまでの期間が1年未満の場合に使用する金利(政策金利と言われます。)

1年を基準に、短期金利なのか長期金利なのかが変わってきます。

例えば、

金利が0.3%で10,000円を1年間借りたとすると、年間利息は30円(10,000円×0.3%)となり、10,030円を返す必要があります。

金利が変わるとどうなるのか

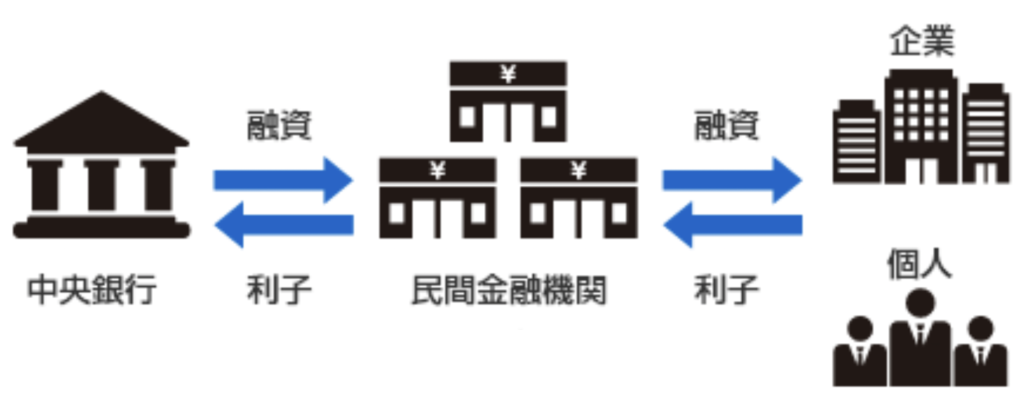

まずは、金利が関わってくるイメージとしては、以下のような図となります。

※この図は、短期金利(政策金利)の話ですが、色々調べたところイメージとして簡単に理解できるのがこの図だった為、こちらの図を主として説明しております。

日本銀行(中央銀行)は、企業や個人ではなく民間の金融機関にお金を融資(貸し)します。

そして、民間の金融機関が、日本銀行から融資してもらった資金を含め企業や個人に貸し出します。

例

□ 日本銀行と民間の金融機関

「日本銀行」が「民間の金融機関」に10,000円を貸します。(融資)

「民間の金融機関」は「日本銀行」に100円の利子を支払います。(利子)

■ 民間の金融機関と企業・個人

「民間の金融機関」は「企業・個人」に10,000円を貸します。(融資)

「企業・個人」は「民間の金融機関」に300円の利子を支払います。(利子)

つまり、「日本銀行」は100円の利益を、「民間の金融機関」は200円の利益(300円-100円=200円)となります。

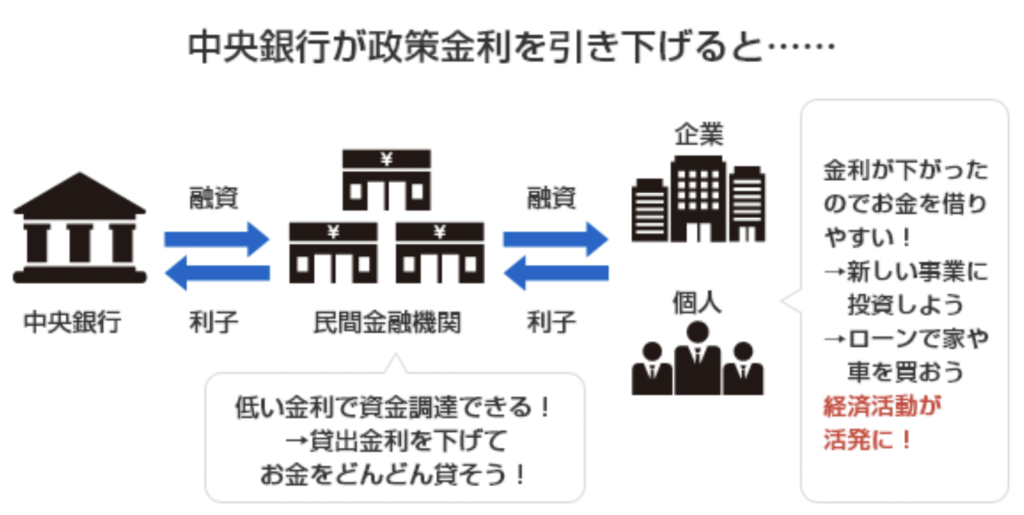

ここで日本銀行が政策金利を引き下げると、以下のような流れとなります。

三菱UFJ銀行HPより

日本銀行が金融緩和により金利(利子)を下げると、金融機関は顧客である企業や個人への貸出を低金利で行うことができます。

先ほどの例を使うと

例:同じく車で例えます

★ 金利を下げた場合 ★

□ 日本銀行と民間の金融機関

「日本銀行」が「民間の金融機関」に10,000円を貸します。(融資)

「民間の金融機関」は「日本銀行」に50円の利子を支払います。(利子)

※金融緩和で日本銀行は利子を下げました。(100円→50円)

■ 民間の金融機関と企業・個人

「民間の金融機関」は「企業・個人」に10,000円を貸します。(融資)

「企業・個人」は「民間の金融機関」に250円の利子を支払います。(利子)

※金融緩和で日本銀行は利子を下げた(100円→50円)ので、「民間の金融機関」が「企業・個人」の利子を下げても、利益は変わりません。

「日本銀行」は50円の利益を、「民間の金融機関」は200円の利益(250円-50円=200円)となります。

企業や個人も、前と比べて50円安くお金を借りれるのでお得ですよね。

利子を下げれば借りたい企業・個人は借りやすくなります。

企業・個人は「新しい事業への投資」「家・車の購入」等のお金を使う為に、金融機関からお金を借りるわけですよね。

なので、

企業・個人がお金を借りる→ そのお金を使う → 経済が循環することになります。

日銀は市中の金融機関の金利を直接変えることはできませんが、金融機関は日銀が決める金利を基準に金利を決めているからです。

国債の資産の買い入れ

国債というのは、国が発行する債権のことです。

満期が来たら、利子を付けて返金されます。

金融機関が保有している国際を日本銀行が買い取った場合、

金融機関からすれば

「国債を保有していれば、あと○年で△円の利益が出たのに、日本銀行が買い取ったから現金しか残っていない!」

↓

「現金はそのまま口座に入れたままだと増えないから運用しないと」

↓

「このお金をもとに企業や個人に融資をして利息を得ないと」

という流れになります。

つまり、多くの企業・個人に融資をすべく、金融機関が金利を下げてより企業・個人が借りやすくします。

そうすることで、国債を日銀が買い入れる事によって金利が下がり、それにより今まで金利の高さで借り渋っていた企業・個人が借りるようになり、世の中にお金が出回り、金融緩和へと繋がっていきます。

【長期金利の上限を「± 0.5%程度」に引き上げた】事による影響

さで、ここまで金融緩和・金利について見ていきましたが、ここで改めて

【長期金利の上限を「± 0.5%程度」に引き上げた】

というニュースに戻りましょう。

日本国が発行している10年物国債が、長期金利の代表的な指標になっていますので、このことを念頭に見てみましょう。

長期金利の上限変更により影響を受けるもの

円高になる

日本の金利が他の国よりも高い場合は、その国の国債を買うよりも日本の国債を購入した方がお得になるので、円が人気化し円高になります。

もともと

金利0.25%で10,000円を預けていたら金利が25円だった国債が、

金利0.5%になれば10,000円を預けていたら金利が50円になるということです。

単純計算で利益が倍になる可能性があるので、人気が出るのは当然の流れです。

もちろん、あくまで「上限を± 0.5%程度」にするため、必ず0.5%でないといけないわけではありません。

ただ、可能性としては十分にあり得る数字になっています。

また、これにより、円安の影響を受けて値上げしていたもの(輸入品等)が将来的に値下げになる可能性もあります。

株価が下がる傾向になる

金利が上昇すると、株を売って債券を買う投資家が増えるため株価は下がる傾向があります。

また、それだけでなく、輸出企業(製造業など)は円安の恩恵が減ってしまうという懸念や、資金調達コストの上昇にもつながる懸念から、企業の利益が減ってしまうという予想が立てられます。

企業・個人向けの金利も上がる

金利が上昇すると、金融機関は、以前より高い金利で資金調達しなければならず、企業や個人への貸出においても、金利を引き上げるようになります。

また、10年物国債の金利を指標としているローン関係も金利が上がってしまう可能性が十分にあります。

例えば、住宅を購入する際に利用する方が多くいらっしゃる「住宅ローン」、これも該当します。

「住宅ローン」の詳細は割愛しますが、固定金利を利用する場合は影響が出てくると言われています。

以上、かなりシンプルではありますが、「日銀による金融緩和修正:金利」を分かりやすく・簡単に解説しました。

この記事見て、少しでも理解が進めば大変嬉しいです!

参考資料